La chiusura di una posizione contributiva rappresenta un momento fondamentale nella vita di un lavoratore autonomo, di una ditta individuale o di un’impresa. Questo procedimento comporta una serie di adempimenti amministrativi e fiscali che, se non gestiti correttamente, possono generare complicazioni sia dal punto di vista economico sia sul piano previdenziale. Comprendere l’iter, le tempistiche e le implicazioni è essenziale per evitare errori che possono portare a sanzioni, cartelle esattoriali o l’insorgere di controversie con gli enti previdenziali e l’amministrazione finanziaria.

Iter procedurale: i primi passi e le comunicazioni obbligatorie

La chiusura della posizione contributiva avviene principalmente attraverso la comunicazione della cessazione dell’attività agli enti competenti. Il primo passaggio è comunicare la cessazione all’Agenzia delle Entrate, attraverso la presentazione dell’apposito modulo (modello AA9/12 per le persone fisiche e imprese individuali). Questo adempimento deve essere effettuato entro 30 giorni dalla data di cessazione dell’attività, sia per chi opera in regime ordinario sia per chi utilizza il regime forfettario.Partita IVA

Per le ditte individuali, è necessario contestualmente inviare la comunicazione di cessazione anche al Registro delle Imprese presso la Camera di Commercio. Questo passaggio avviene di norma in modalità telematica attraverso il portale dedicato, utilizzando i servizi digitali disponibili. Va sottolineato che si deve coordinare la data di cessazione dell’attività per tutti gli enti coinvolti, al fine di evitare difformità che potrebbero dar luogo a contestazioni.

INPS e INAIL richiedono a loro volta la comunicazione della chiusura della posizione contributiva. In particolare:

- Per chi versa i contributi come artigiano o commerciante, la comunicazione a INPS va effettuata attraverso il servizio online dedicato oppure tramite intermediario abilitato.INPS

- Per chi ha lavoratori dipendenti, oltre alla chiusura della propria posizione, è obbligatorio cessare anche le posizioni contributive dei lavoratori e inviare le relative comunicazioni di licenziamento (attraverso il sistema UNILAV e Cliclavoro). La stessa procedura vale per l’INAIL relativamente alle posizioni assicurative ai fini degli infortuni sul lavoro.

Chiusura contabile e regolarizzazione degli adempimenti fiscali

Non meno importante è la fase di chiusura contabile, che comprende l’emissione delle ultime fatture, la redazione del bilancio finale per le società (o un riepilogo dei movimenti economico-patrimoniali per le ditte individuali) e la sistemazione di tutte le questioni fiscali pendenti. Occorre:

- Versare eventuali imposte residue, inclusa l’IVA ancora dovuta.

- Provvedere al pagamento di ogni contributo previdenziale non ancora versato.

- Chiudere ogni eventuale posizione debitoria con fornitori, clienti e collaboratori.

La tempestiva gestione di questi aspetti consente di evitare l’accumulo di debiti o il rischio che veniate iscritti a ruolo per sanzioni o cartelle esattoriali relative a mancati versamenti o adempimenti incompleti. La cessazione della posizione contributiva, infatti, non estingue i debiti pregressi ma impedisce il maturare di ulteriori obblighi a vostro carico.

Implicazioni e conseguenze della chiusura

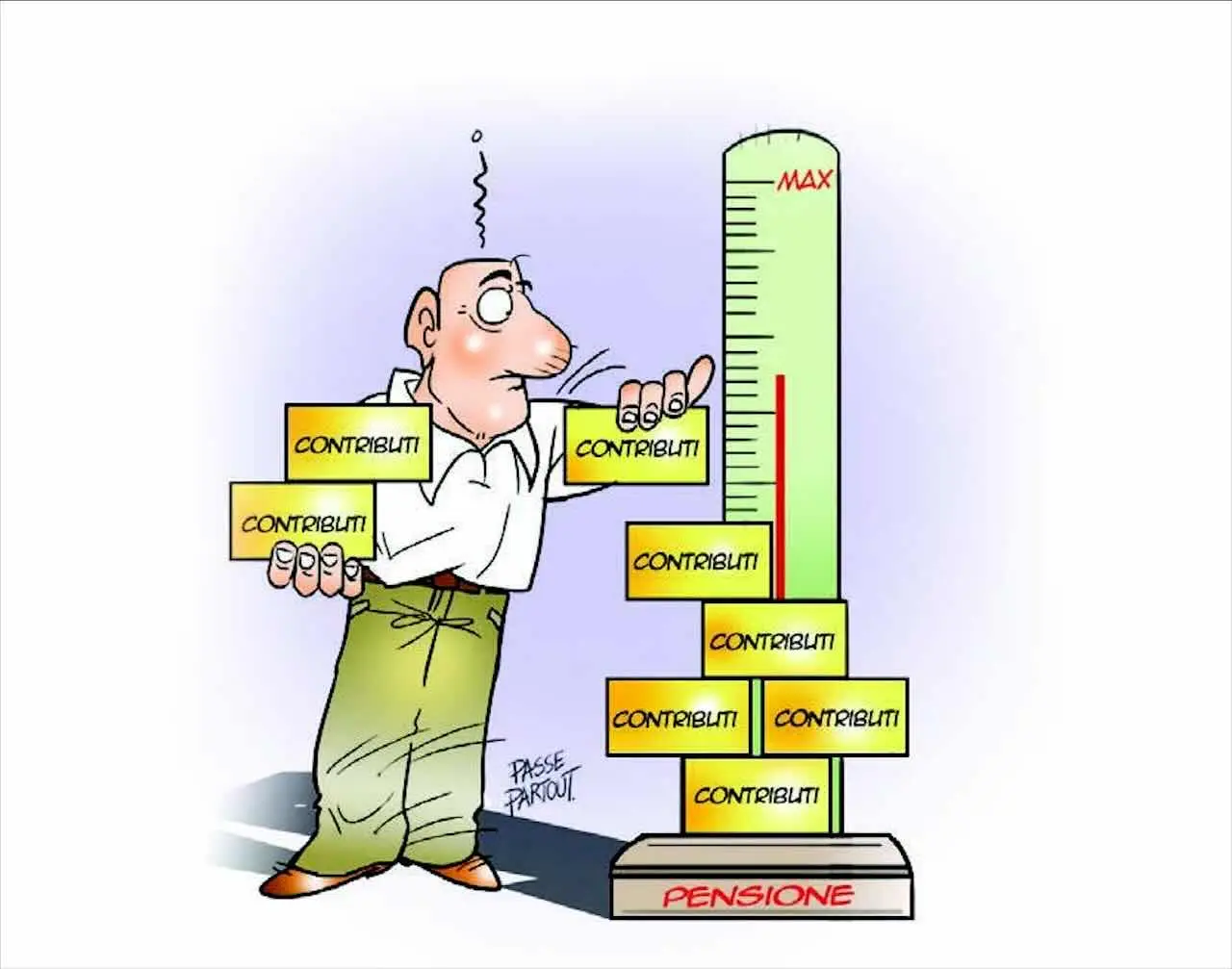

Chiudere una posizione contributiva comporta ripercussioni sia sul piano previdenziale sia dal punto di vista fiscale. Da un lato si interrompe il maturare dei contributi, influendo sull’anzianità contributiva utile per pensione e altre prestazioni sociali. La data di cessazione rappresenta il termine oltre il quale non matureranno più ulteriori diritti derivanti da nuovi versamenti, anche se restano acquisiti i diritti sulle somme già versate.

Sul piano fiscale, la chiusura dell’attività determina l’obbligo di versare le imposte maturate fino alla data di cessazione e la presentazione delle dichiarazioni obbligatorie (reddituali, IVA e INAIL, se dovute), riferite all’ultimo periodo di attività.

È importante precisare che la legge italiana consente di chiudere la posizione anche in presenza di debiti fiscali o contributivi ancora non saldati. Ciò significa che la chiusura vi libera dagli obblighi di futuri versamenti o di presentazione delle dichiarazioni, ma non vi esonera dal pagamento degli importi già maturati: l’Agenzia delle Entrate e gli Enti Previdenziali possono comunque proseguire nelle azioni di recupero.

Alternative alla chiusura: sospensione e regimi alternativi

Prima di procedere con una chiusura definitiva, è bene prendere in considerazione anche soluzioni alternative. In alcuni casi, chi ha un’attività in calo o in fase di transizione può usufruire di:

- Regime forfettario, se in possesso dei requisiti, così da ridurre il carico fiscale e contributivo.

- Sospensione temporanea dell’attività, mantenendo la partita IVA aperta ma inattiva. Questa opzione è utile quando si prevede una ripresa dell’attività in tempi brevi e si desidera mantenere eventuali agevolazioni già acquisite, come quelle per start-up.

- Utilizzo di prestazioni occasionali per micro-attività non continuative, limitando così obblighi fiscali e contributivi.

In ogni caso si consiglia di valutare attentamente la situazione con un professionista del settore, così da scegliere la soluzione più efficiente in base ai propri obiettivi professionali e alle condizioni personali. La consulenza di esperti aiuta non solo a evitare errori nelle procedure, ma anche a pianificare in modo strategico il futuro previdenziale e fiscale.

Infine, è opportuno ricordare che ogni passaggio della procedura, specialmente per le imprese con dipendenti o posizioni assicurative complesse, necessita di attenzione particolare e dell’utilizzo corretto delle piattaforme telematiche previste per la chiusura. Una gestione negligente può causare l’apertura di nuove posizioni debitorie, l’iscrizione a ruolo per sanzioni o contenziosi che si sarebbero potuti evitare con un’attenta pianificazione.